隨著國家知識產權戰略的實施,知識產權成為學術界的熱門議題,在知識經濟的今天,最有價值、最核心的競爭力,已不再是機械器材和不動產,而是知識產權,各式各樣的專利糾紛以及諸如“加多寶”與“王老吉”的商標權糾紛印證了知識產權在商業運作中的重要性。1995年10月,日本率先認定知識產權可以作為質押標的物,此舉措為日本企業提供了大量資金。在發達國家,以商標權質押方式融資已很普遍,有效解決了中小企業發展資金不足問題。

“大眾創新、萬眾創業”,新登記註冊企業快速增長,中小型企業隨處可見,“貸款難”、“資金短缺”成為他們生存成長的大問題,如何解決中小型企業的“融資難”問題?商標權質押融資為此開辟了新途徑,也為我國知識產權轉化為生產力提供了新思路。

根據物權法質押原理,商標權質押融資指的是債務人或者第三人,為保證債權到期後的實現,而對商標專用權予以登記,在債務人到期不履行債務時,債權人對登記的商標專用權依法予以拍賣、變賣,並對所得價款優先受償的權利。商標權質押是擔保物權的壹種,以商標專用權為標的,保證債務的實現。

1、商標質押融資的優勢

首先,相比專利等其他無形資產來說,商標基數大,對於研發實力較弱的中小企業來說,獲取方式較為容易。據統計,至2016年底,商標有效註冊量1237.6萬件,每萬戶市場主體商標擁有量達1422件,在這些市場主體中,目前發展勢頭正勁的小微企業占有相當數量。2016年辦理質權登記申請1410起,同比增長20%,幫助企業融資649.9億元,同比增長90%。同時,自2017年3月10日開始,我國正式開通商標網絡申請途徑,預計2017年申請註冊總量也會繼續增長。

其次,商標授信額度比例高。實踐層面,發明專利質押融資的授信額度最高不超過評估價值的25%,實用新型的授信額度不超過評估價值的15%,而商標權的授信額度可以達到評估價值的50%,因此相對於其他知識產權,商標授信額度比例最高。

再次,商標的評估方法相對容易。在實踐評估中,專利的評估要求較高,專業性較強,需要從法律價值度、技術價值度、經濟價值度三個方面多個角度來綜合評估,需要評估人員對專利技術以及市場環境非常了解,而商標的評估方法主要有三種:1、市場評估法:利用市場上近期出現的同樣或類似案例的交易價格。2、重置成本法:指重新開發壹個同樣價值商標所需要的資產投入。3、收益現置法:指評估商標在保護期內未來的預期收益。相對於專利評估,商標評估只需要評估人員對商標的顯著性、市場的口碑等足夠了解即可。

2、商標質押融資法律風險

現實中,處於萌芽狀態的商標質押融資仍存在著壹些風險,主要包括內在風險和外在風險,正是這些風險使得商標質押制度停滯不前。

內在風險指的是質押標的本身存在的風險,其主要表現形式為:壹是商標權不穩定性。根據《商標法》第四十四條、第四十五條、第四十九條規定,註冊商標基於法定事由,可以直接被商標局宣布無效或撤銷,也可能因他人請求商標評審委員會裁定撤銷。二是商標權有時效性。根據《商標法》第三十九條規定,商標權權利保護期限自註冊之日起十年,商標權人期限屆滿後而未按照法定程序申請續展,即被註銷。三是商標權易受侵權性。商標權的無形性和可復制性為侵權提供了客觀便利,商標權巨大價值性為侵權行為提供了內生利益驅動性。

外在風險是指商標價值評估不實以及市場交易風險,商標權因其無形性導致商標的評估價值與實際價值存在誤差,而且現實中評估人員在評估商標價值時態度謹慎。市場交易風險則涉及多方因素,首先商標的價值跟其產品質量、廣告宣傳力度息息相關,如果商標人在獲得貸款後,故意減少標的商標的商業投入,那麽金融機構所面臨的風險將會無形的增加;其次標的商標變現風險,由於目前還沒有壹個正規的商標交易市場,對於商標變現比價困難;同時,金融機構缺乏商標相關的專業人才,對於商標變現過程中出現的問題應對的策略沒有經驗和實力;還有,對於債務人,壹旦進行拍賣變現,標的商標是否仍具有較高的價值、是否具有市場、是否具有高的流通行、對於商標所屬類比中的企業是否願意購買等都值得考慮。

3、商標質押融資建議

(1)針對內在風險

引入法律擔保,由商標局或者其指定的專業的事務所針對標的商標進行法律層面的評估,即對商標權屬、保護期限、權利爭議、核心度等權利瑕疵進行評估,並出具專業性的報告,以作為放貸和價值評估的參考標準。

(2)針對外在風險

首先,完善價值評估體系。豐富的行業類別、多變的市場環境,導致單壹固定的評估體系可操作性不強,可以考慮建立動態的評估機制,該動態評估機制需要考慮不同行業的前景、產品的生產過程等等。

其次,建立正規權威的商標交易平臺。可以從高校和市場中遴選高素質的專業人才,制定明確的管理機制,或者是壹個兼具評估職能的交易中介,其評估體系如上文所述實行動態的評估,並定期發放評估報告,累計評估案例,以期形成後期的價值標準。

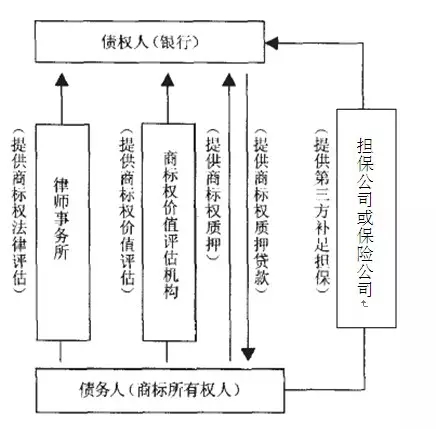

最後,引入第三方擔保,減少金融機構的風險,如圖所示。第三方可以是普通的公司,也可以是保險公司。如果是保險公司的話就類似於“房貸”保險,可以直接針對銀行貸款風險,設立商標權質押貸款的履約保證保險,以商標權質押實現失敗作為保險事故,防範銀行貸款喪失擔保或擔保實現失敗的風險。可以針對商標侵權等因不確定和不穩定性產生的風險因素,設立商標侵權第三者責任險等。

(3)針對政府面對當下創新創業的社會大局面,政府應大力給予政策支持,整合企業、金融、評估、保險各方面職能,形成合力,利用政府公信力,構建商標權質押融資風險控制、風險補償長效機制。

-

本文來源:深圳中一聯合知識產權代理有限公司

作者:商標代理人 王自想

指導老師:商標代理人 胡誌峰

深圳市福田區深南大道6008號深圳特區報業大廈33層

深圳市福田區深南大道6008號深圳特區報業大廈33層 0755-82096699

0755-82096699 0755-82100908

0755-82100908  zx@zyip.com(国内)

zx@zyip.com(国内)

專利代理

專利代理

商標版權

商標版權

法律訴訟

法律訴訟

預警分析

預警分析

涉外業務

涉外業務

項目申報

項目申報