随着国家知识产权战略的实施,知识产权成为学术界的热门议题,在知识经济的今天,最有价值、最核心的竞争力,已不再是机械器材和不动产,而是知识产权,各式各样的专利纠纷以及诸如“加多宝”与“王老吉”的商标权纠纷印证了知识产权在商业运作中的重要性。1995年10月,日本率先认定知识产权可以作为质押标的物,此举措为日本企业提供了大量资金。在发达国家,以商标权质押方式融资已很普遍,有效解决了中小企业发展资金不足问题。

“大众创新、万众创业”,新登记注册企业快速增长,中小型企业随处可见,“贷款难”、“资金短缺”成为他们生存成长的大问题,如何解决中小型企业的“融资难”问题?商标权质押融资为此开辟了新途径,也为我国知识产权转化为生产力提供了新思路。

根据物权法质押原理,商标权质押融资指的是债务人或者第三人,为保证债权到期后的实现,而对商标专用权予以登记,在债务人到期不履行债务时,债权人对登记的商标专用权依法予以拍卖、变卖,并对所得价款优先受偿的权利。商标权质押是担保物权的一种,以商标专用权为标的,保证债务的实现。

1、商标质押融资的优势

首先,相比专利等其他无形资产来说,商标基数大,对于研发实力较弱的中小企业来说,获取方式较为容易。据统计,至2016年底,商标有效注册量1237.6万件,每万户市场主体商标拥有量达1422件,在这些市场主体中,目前发展势头正劲的小微企业占有相当数量。2016年办理质权登记申请1410起,同比增长20%,帮助企业融资649.9亿元,同比增长90%。同时,自2017年3月10日开始,我国正式开通商标网络申请途径,预计2017年申请注册总量也会继续增长。

其次,商标授信额度比例高。实践层面,发明专利质押融资的授信额度最高不超过评估价值的25%,实用新型的授信额度不超过评估价值的15%,而商标权的授信额度可以达到评估价值的50%,因此相对于其他知识产权,商标授信额度比例最高。

再次,商标的评估方法相对容易。在实践评估中,专利的评估要求较高,专业性较强,需要从法律价值度、技术价值度、经济价值度三个方面多个角度来综合评估,需要评估人员对专利技术以及市场环境非常了解,而商标的评估方法主要有三种:1、市场评估法:利用市场上近期出现的同样或类似案例的交易价格。2、重置成本法:指重新开发一个同样价值商标所需要的资产投入。3、收益现置法:指评估商标在保护期内未来的预期收益。相对于专利评估,商标评估只需要评估人员对商标的显著性、市场的口碑等足够了解即可。

2、商标质押融资法律风险

现实中,处于萌芽状态的商标质押融资仍存在着一些风险,主要包括内在风险和外在风险,正是这些风险使得商标质押制度停滞不前。

内在风险指的是质押标的本身存在的风险,其主要表现形式为:一是商标权不稳定性。根据《商标法》第四十四条、第四十五条、第四十九条规定,注册商标基于法定事由,可以直接被商标局宣布无效或撤销,也可能因他人请求商标评审委员会裁定撤销。二是商标权有时效性。根据《商标法》第三十九条规定,商标权权利保护期限自注册之日起十年,商标权人期限届满后而未按照法定程序申请续展,即被注销。三是商标权易受侵权性。商标权的无形性和可复制性为侵权提供了客观便利,商标权巨大价值性为侵权行为提供了内生利益驱动性。

外在风险是指商标价值评估不实以及市场交易风险,商标权因其无形性导致商标的评估价值与实际价值存在误差,而且现实中评估人员在评估商标价值时态度谨慎。市场交易风险则涉及多方因素,首先商标的价值跟其产品质量、广告宣传力度息息相关,如果商标人在获得贷款后,故意减少标的商标的商业投入,那么金融机构所面临的风险将会无形的增加;其次标的商标变现风险,由于目前还没有一个正规的商标交易市场,对于商标变现比价困难;同时,金融机构缺乏商标相关的专业人才,对于商标变现过程中出现的问题应对的策略没有经验和实力;还有,对于债务人,一旦进行拍卖变现,标的商标是否仍具有较高的价值、是否具有市场、是否具有高的流通行、对于商标所属类比中的企业是否愿意购买等都值得考虑。

3、商标质押融资建议

(1)针对内在风险

引入法律担保,由商标局或者其指定的专业的事务所针对标的商标进行法律层面的评估,即对商标权属、保护期限、权利争议、核心度等权利瑕疵进行评估,并出具专业性的报告,以作为放贷和价值评估的参考标准。

(2)针对外在风险

首先,完善价值评估体系。丰富的行业类别、多变的市场环境,导致单一固定的评估体系可操作性不强,可以考虑建立动态的评估机制,该动态评估机制需要考虑不同行业的前景、产品的生产过程等等。

其次,建立正规权威的商标交易平台。可以从高校和市场中遴选高素质的专业人才,制定明确的管理机制,或者是一个兼具评估职能的交易中介,其评估体系如上文所述实行动态的评估,并定期发放评估报告,累计评估案例,以期形成后期的价值标准。

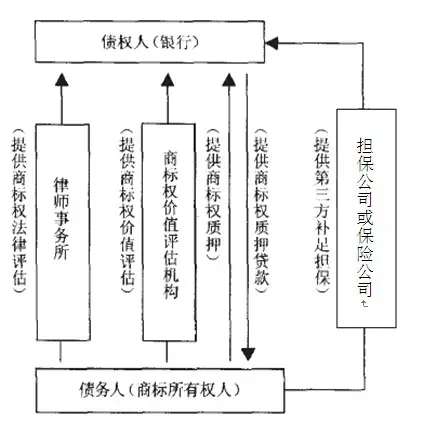

最后,引入第三方担保,减少金融机构的风险,如图所示。第三方可以是普通的公司,也可以是保险公司。如果是保险公司的话就类似于“房贷”保险,可以直接针对银行贷款风险,设立商标权质押贷款的履约保证保险,以商标权质押实现失败作为保险事故,防范银行贷款丧失担保或担保实现失败的风险。可以针对商标侵权等因不确定和不稳定性产生的风险因素,设立商标侵权第三者责任险等。

(3)针对政府面对当下创新创业的社会大局面,政府应大力给予政策支持,整合企业、金融、评估、保险各方面职能,形成合力,利用政府公信力,构建商标权质押融资风险控制、风险补偿长效机制。

-

本文来源:深圳中一联合知识产权代理有限公司

-

作者:商标代理人 王自想

-

指导老师:商标代理人 胡志峰

专利代理

专利代理

商标版权

商标版权

法律业务

法律业务

预警分析

预警分析

涉外业务

涉外业务

项目申报

项目申报

其他业务

其他业务

广东省深圳市福田区益田路5033号平安金融中心A座69层

广东省深圳市福田区益田路5033号平安金融中心A座69层 0755-82096699或82094518(AM8:30~PM5:30)

0755-82096699或82094518(AM8:30~PM5:30) 0755-82100908

0755-82100908  zx@zyip.com(国内)

zx@zyip.com(国内)